Nouvelle obligation de e-facturation : réussir la transition

Nombre de nos clients nous ont récemment posé des questions sur la nouvelle obligation de facturation électronique B2B, nous avons dès lors décidé de vous fournir une analyse détaillée et des conseils pratiques pour préparer sereinement cette transition.

Un virage incontournable pour les entreprises

Comme vous le savez peut-être déjà, le 2 février 2024, le Parlement belge a approuvé un amendement législatif au Code de la TVA, rendant la facturation électronique obligatoire pour les transactions interentreprises (B2B) à partir du 1er janvier 2026.

Aujourd’hui, la facturation électronique est déjà la norme pour les factures adressées aux administrations publiques. À partir du 1er janvier 2026, toutes les entreprises et toutes les personnes assujetties à la TVA devront se conformer à la réglementation relative à la digitalisation des factures via le réseau Peppol.

Pas d'introduction progressive : la facturation électronique deviendra la norme pour toutes les transactions interentreprises à partir du 1er janvier 2026.

Qu'est-ce qu'une « facture électronique » au sens de cette nouvelle loi ?

Selon la nouvelle législation, une facture électronique doit être une facture émise, transmise et reçue sous une forme électronique structurée permettant un traitement automatique, sans intervention manuelle, assurant un échange direct entre systèmes financiers (« machine to machine »).

Jusque fin 2025, vous pouvez continuer à envoyer des factures au format PDF ou par la poste. Mais à partir de 2026, la loi prévoit que les factures électroniques structurées devront être émises dans un format particulier déterminé, à savoir le format PEPPOL-BIS, au moyen duquel les factures électroniques structurées sont envoyées systématiquement via le réseau PEPPOL (“Pan-european public procurement online”), un réseau sécurisé et réglementé permettant l’échange électronique de documents. En quelques minutes, les nouvelles factures seront envoyées directement dans le système comptable du destinataire.

Quand une facture électronique doit-elle être émise ?

L’émission de factures électroniques sera obligatoire dans un contexte B2B, mais uniquement entre contribuables belges assujettis à la TVA.

Concrètement, pour que l'obligation d'émission d'une facture électronique soit applicable, trois conditions doivent être remplies simultanément :

Émetteur de la facture : L'émetteur doit être établi en Belgique (en matière de TVA) et enregistré à la TVA.

Destinataire de la facture : Le destinataire doit également être assujetti à la TVA en Belgique et avoir communiqué son numéro de TVA à son fournisseur, peu importe par contre qu’il soit une entité étrangère.

Objet de la facture : La livraison facturée doit être assujettie à la TVA en Belgique, sans être exonérée en vertu de l'article 44 du Code de la TVA.

La digitalisation des factures transfrontalières au sein de l’UE n’interviendra qu’à partir de 2028.

Obligation de réception et d’acceptation

Il va sans dire que cette obligation d’émettre une facture ne peut être mise en pratique que si le destinataire d’une telle facture est également en mesure de recevoir la facture émise dans ce format. Dès lors, comme corollaire logique à l’obligation d’émettre des factures électroniques, la loi prévoit que les assujettis devront avoir pris les mesures nécessaires pour pouvoir recevoir techniquement des factures électroniques structurées, et ne pourront pas les refuser.

La loi prévoit également que les assujettis qui ne disposent pas des moyens informatiques nécessaires peuvent s’acquitter de l’obligation de réception via un tiers, comme la plateforme publique HERMES.

Pourquoi cette nouvelle obligation ?

L'un des objectifs majeurs de la facturation électronique obligatoire est de réduire la fraude à la TVA.

L'écart de TVA, c'est-à-dire la différence entre les recettes de TVA théoriques et les recettes réelles, est souvent dû à des fraudes ou à des erreurs de déclaration. En automatisant et en standardisant les processus de facturation, les gouvernements peuvent mieux suivre les transactions et détecter plus facilement les fraudes.

Mais l'introduction de la facturation électronique dans toute l'Europe vise également à harmoniser les pratiques commerciales et fiscales entre les États membres. Cela contribue à une intégration économique plus poussée au sein de l'Union européenne et à la modernisation des systèmes fiscaux nationaux.

La transition à une norme unique est cruciale pour garantir la cohérence et la fiabilité des échanges commerciaux, tout en réduisant les erreurs et en augmentant la sécurité des transactions.

Opportunités à saisir

Même si cette transition peut sembler contraignante, elle apporte de nombreux avantages :

-

Sur du moyen terme, l’automatisation de la facturation diminue le temps et les frais liés à cette gestion. Par ailleurs, concernant les factures entrantes, elles sont directement intégrées dans un logiciel de comptabilité, sans nécessité de passer par un logiciel OCR.

-

Les factures électroniques sont traitées plus rapidement par les acheteurs et les fournisseurs, ce qui accélère les paiements. Les entreprises bénéficient d'un meilleur flux de trésorerie lorsqu'elles sont payées rapidement. De la même manière, pour les factures entrantes, le fait de payer rapidement soi-même permet d'éviter les coûts liés aux retards de paiement.

-

Au delà de la sécurité liée aux technologies d'encryptage du standard Peppol, la facturation électronique n'entraîne pas de risque d’erreur de saisie manuelle et permet une meilleure traçabilité des transactions.

-

En facturant par voie électronique, les entreprises économisent du papier et de l'encre, ce qui les rend plus respectueuses de l'environnement.

Quels risques en cas de non-application ?

Ne pas respecter cette obligation peut entraîner des conséquences financières significatives.

Bien qu’aucune sanction spécifique n’est prévue en cas de non-respect de l’obligation, lorsqu’une facture électronique devait être émise et qu’elle ne l’a pas été, les autorités belges chargées de la TVA soutiendront qu’aucune facture n’a été émise. Alors, le fournisseur peut se voir infliger une amende allant jusqu'à 5.000 euros par facture. De plus, le client se verra refuser le droit de récupérer la TVA sur cette facture et pourrait subir une pénalité de 5 à 10% de la TVA due, ainsi que des intérêts de retard de 8% par an.

Mesures d’accompagnement fiscales

Par ailleurs, pour soutenir cette transition et limiter autant que faire se peut l’impact financier des nécessaires développements informatiques que cette nouvelle obligation pourrait entraîner, le gouvernement a prévu des mesures d’accompagnement fiscales.

La loi prévoit que la déduction de frais pour investissement est majorée à 20%, ce qui rend le coût de la facturation électronique déductible à 120 %

Cette majoration s’applique à toutes les dépenses et à tous les investissements liés à la facturation électronique :

les investissements numériques dans les domaines de la facturation, de la gestion des relations avec la clientèle, du commerce électronique et de la cybersécurité,

les frais encourus pour les programmes de facturation, permettant une facturation électronique structurée, et notamment les frais d’abonnement périodiques,

mais également les frais de consultance – tels que les coûts des cabinets d’experts-comptables et des conseillers fiscaux – encourus dans le cadre de l’opérationnalisation de la facturation électronique.

Cette mesure s'applique déjà aux investissements réalisés à partir du 1er janvier 2025 (et jusqu’à la période imposable 2027 inclus), permettant ainsi aux entreprises de se conformer plus facilement à leurs obligations en matière de facturation électronique dès 2026.

Préparez-vous dès maintenant !

Selon le niveau de maturité numérique de votre entreprise, la mise en conformité et la transition vers la facturation électronique peut prendre du temps.

Découvrez nos 4 étapes pour une transition vers le 100% numérique en toute simplicité.

1️⃣ Effectuer un audit interne

Analysez vos systèmes de facturation actuels pour identifier les écarts par rapport aux exigences légales. L’analyse des flux de facturation en entrée (fournisseurs) et en sortie (clients) permet d’identifier comment sont déjà réalisés ces échanges et comment les améliorer. Vérifiez si vos systèmes actuels peuvent s'intégrer à un logiciel de facturation électronique ou si une mise à jour est nécessaire.

2️⃣ Sélectionner un logiciel ou un prestataire

Choisissez une solution de facturation électronique qui répond aux besoins spécifiques de votre entreprise et qui est conforme aux réglementations en vigueur. Assurez-vous que la solution est compatible avec vos systèmes existants et qu'elle peut gérer la charge de travail attendue.

Ces dernières années, de nombreux programmes de facturation ont fait leur apparition sur le marché et sont particulièrement destinés aux entreprises ayant de petits volumes de factures. Plusieurs d’entre eux sont gratuits jusqu’à un certain volume, ou fonctionnent avec des tarifs réduits de type “pay-as-you-go” (tarification à l’usage). Peu importe la solution choisie, nous vous recommandons de tenir compte à la fois de la capacité d’envoi et de réception lors du choix d’un paquet approprié.

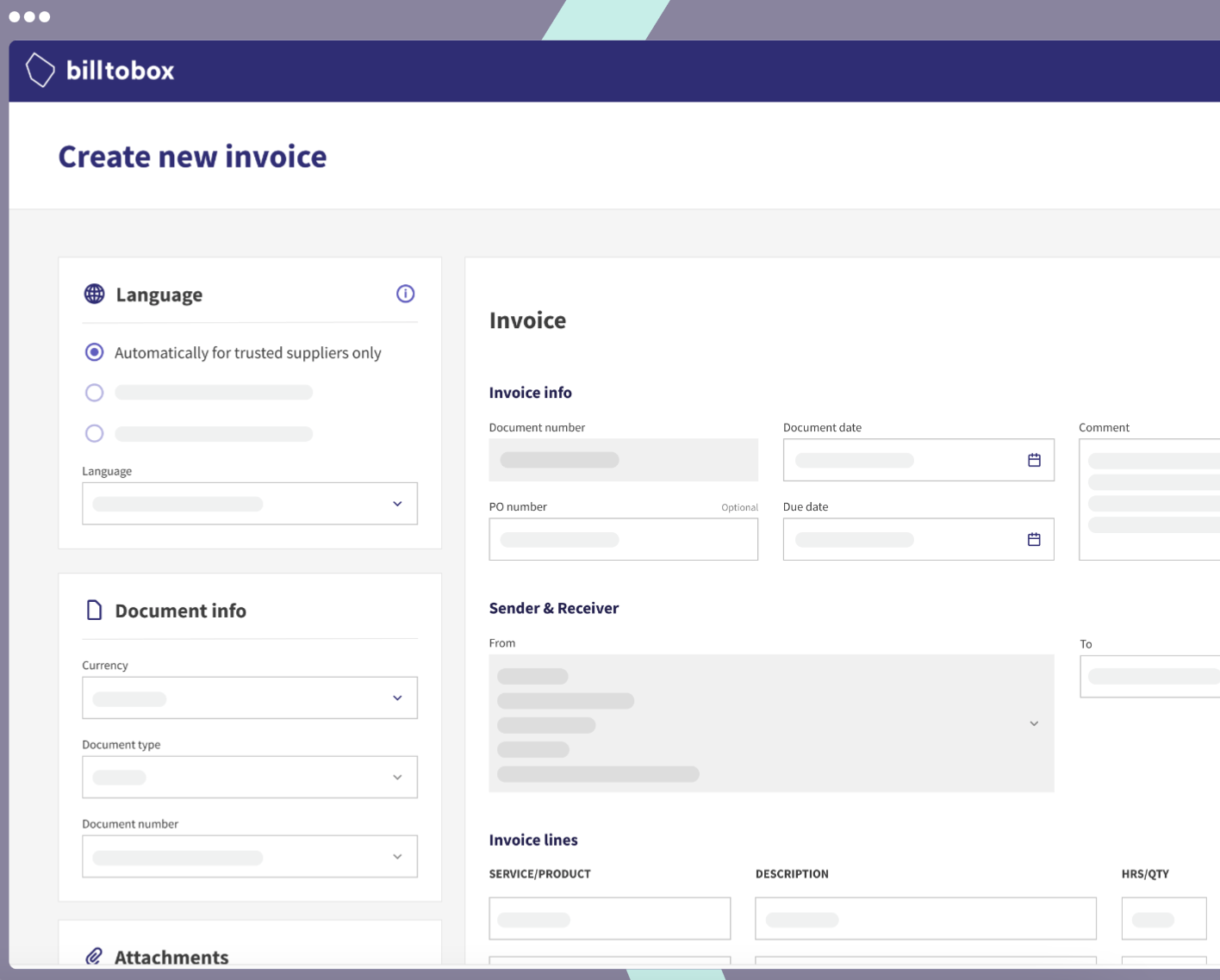

Le logiciel que nous recommandons : Billtobox

Billtobox est le lien digital entre les entrepreneurs et leur comptable. Avec Billtobox, vous pouvez créer et envoyer des factures sortantes, être payé et garder une vue d'ensemble complète. Ce service propose des fonctionnalités avancées pour la gestion des factures, et permet également.

C’est également l’outil recommandé par l’ITAA.

Vous envisagez d’adopter Billtobox ?

Contactez-nous pour obtenir votre réduction !

3️⃣ Commencez par vos factures fournisseurs

La dématérialisation des factures fournisseurs offre un gain de productivité immédiat et vous prépare à la première étape de la réforme qui est l’obligation d’accepter les factures au format électronique.

4️⃣ Déployer progressivement

Lancez la facturation électronique de manière progressive, en commençant par un petit échantillon de clients ou de transactions. Cela permet de détecter et de corriger rapidement les problèmes éventuels.